.artcon img{max-height:100% !important;max-width:100% !important}

TrendForce集邦咨询:疫情推升云端及远程需求,2020年第二季 NAND Flash营收季增6.5%

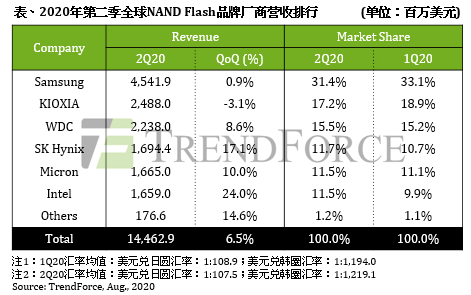

根据TrendForce集邦咨询旗下半导体研究处表示,第二季NAND Flash产业营收受惠于远程服务与云端需求骤增,带动PC、Server的出货表现,持续推升SSD需求量;然智能手机与消费性电子市场尚未自疫情冲击后恢复,需求仍较前季下跌。第二季位元出货量及平均销售单价均较上季微幅增加约3%,带动NAND Flash产业营收达145亿美元,季增6.5%。

尽管Chromebook标案、苹果新机与游戏新机上市等需求挹注,然服务器与数据中心客户则以去化半成品库存为主,减缓采购动能,而PC OEM库存同样充足,且对后市看法转趋保守。另考量到长江存储(YMTC)市场能见度持续提升,迫使现有供应商积极扩张产能与提升产品规格,预期第三季NAND Flash将供过于求,各类产品合约价转跌,总产值将与本季约略持平。

三星电子(Samsung)

尽管有Client与Enterprise SSD需求挹注,然疫情使智能手机与零售渠道需求降温,导致第二季位元出货仍较上季下跌近3%,平均销售单价上升近5%。蓦地 骤然价增量跌的状况下,整体NAND Flash营收达45.42亿美元,相较第一季呈持平走势。

产能方面,其放心 下学西安二期扩产的目标并未改变;产品方面,V5(92L)的产出占比稳健增加,另将于今年内量产V6(128L)并搭载至各类产品并与客户规划导入事宜,预计解冻 辞退2021年起放量。

铠侠(Kioxia)

尽管有Enterprise SSD与游戏机新机备货的挹注,仍不敌智能手机需求下降的压力,最终导致铠侠的位元出货表现不理想,较上一季下跌了近4%。而简略 简单平均销售单价方面,受惠于整体市场缺货的影响之下,仍有小幅度的上涨,整体营收为24.88亿美元,季减3.1%。

认敌为友 认敌为友产能规划上,虽然岩手县K1厂已加入生产,其总产能仍维持490至500K水平。制程方面,今年仍以96层为主打,预计2021下半年开始大量转进112层BiCS5。

威腾电子(Western Digital)

受惠于PC、Server需求推升SSD销量,且去年底已预先调降对行动装置的出货,得以减缓疫情冲击,使威腾第二季位元出货季增8%,平均销售单价则与上季约略持平,增幅仅约1%,推升第二季NAND Flash营收达22.38亿美元,季增8.6%。

产能方面,威腾持续挹注资源于岩手县K1厂,预估2021上半年起产能将开始明显提升。产品规划尽管有部分112层BiCS5产品已于渠道市场出货,但OEM目前仍以96层BiCS4为主,大规模导入需待各产品线规划完善后,于明年提升出货比重。

SK海力士(SK Hynix)

Enterprise SSD借由美系数据中心客户导入,2020上半年SK海力士出货显著提升, 第二季位元出货季增长超过5%,平均销售单价也较上季增加8%,推升其NAND Flash营收达16.94亿美元,季增17%。

产能方面则无明显异动,总产能仍维持190至200K/m间,年底总投片产能将较年初略减。另为提升成本优势与竞争力,预计第四季96、128层产品占比将达70%以上;2021年将推出176层产品。

美光(Micron)

受Enterprise SSD销售额倍增的带动,第二季NAND Flash营收达16.65亿美元,季增10%,位元出货季增长7%。另对渠道的wafer销售比重再度下降,加上市场供货吃紧,平均销售单价也进一步上升近3%。

美光未来将迅速转进替代闸极产品,其中第一代128层产品已开始小量出货,第二代176层重点产品将于年底正式进入量产,明年开始逐季提升比重。

英特尔(Intel)

长期耕耘Enterprise及Client SSD的英特尔,因疫情导致许多客户订单延宕至第二季,推升其位元出货季增近25%。然订单多半于上季完成协议,销售单价业已底定,第二季NAND Flash营收达16.59亿美元,季增24%。

产能方面今年则没有计划扩张,大连厂仍维持原产能运作。另外,Enterprise SSD仍为重点发展,预计2021年起144层Enterprise SSD将送交客户导入并逐步放量,Client SSD则预定伟人 巨人今年第三季开始提供客户导入。